24.04.2026 08:29 AM

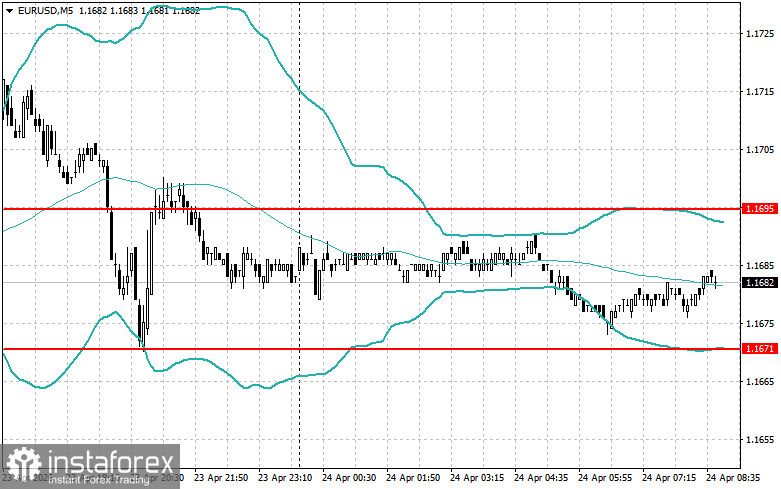

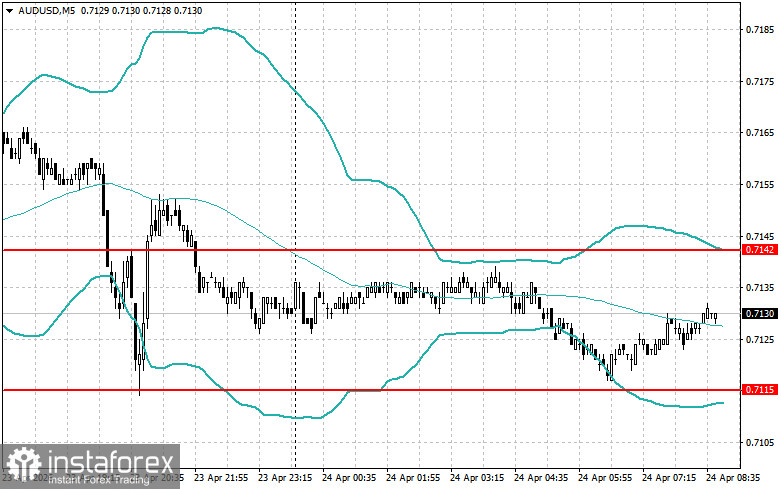

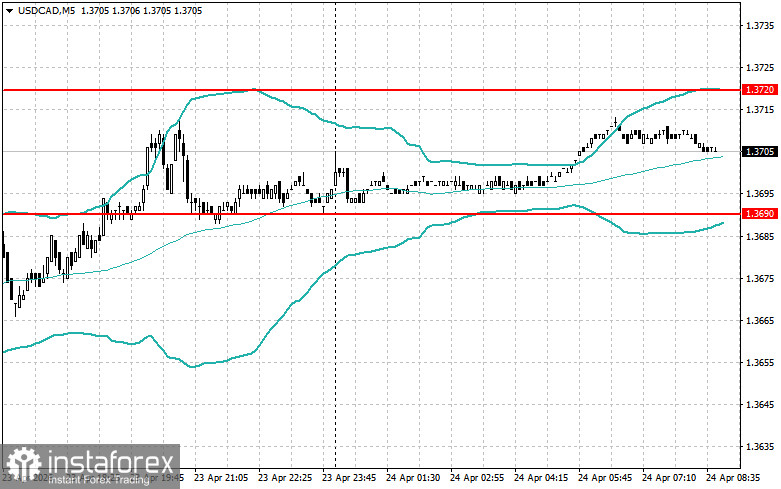

24.04.2026 08:29 AMواصل اليورو والجنيه الإسترليني وغيرهما من الأصول ذات المخاطر تراجعها أمام الدولار الأميركي مع استمرار عدم تحسّن الأوضاع في الشرق الأوسط.

كما دعمت البيانات القوية لنشاط قطاعي الصناعة والخدمات في الولايات المتحدة لشهر أبريل الدولار الأميركي. فقد أظهرت مؤشرات PMI الصادرة عن S&P Global نمواً قوياً تجاوز توقعات الاقتصاديين، مما يشير إلى استمرار متانة الاقتصاد الأميركي على الرغم من تطورات الأوضاع في الشرق الأوسط.

وأظهر قطاع الصناعة على وجه الخصوص نتائج واعدة، حيث وصل مؤشر PMI إلى أعلى مستوى له منذ عدة أشهر. ويشير ذلك إلى أن الشركات تزيد من حجم الإنتاج، وأن الطلبات الجديدة لا تزال تتدفق. كما عاد قطاع الخدمات إلى ما فوق مستوى 50 نقطة. هذه الإشارات الاقتصادية الإيجابية عززت من موقف الدولار الأميركي في أسواق العملات العالمية.

تقويم البيانات الاقتصادية لليوم حافل، مع توجيه اهتمام خاص في النصف الأول من اليوم إلى البيانات الألمانية التي قد تؤثر بشكل ملموس في معنويات السوق الأوروبية. وسيكون الحدث الرئيسي هو نشر تقرير مؤشر مناخ الأعمال الجديد IFO Business Climate Index. ويُعد هذا المؤشر المركب، الذي يضم تقييمات للوضع الحالي والتوقعات الاقتصادية، أحد أهم مقاييس أداء أكبر اقتصاد في منطقة اليورو. وستوفر نتائج هذه الاستقصاءات رؤى قيّمة حول كيفية تقييم قادة الأعمال للظروف الحالية لنشاطهم في ظل الوضع الجيوسياسي الصعب.

أما بالنسبة للجنيه الإسترليني، فسيتابع المتداولون أيضاً عن كثب الأوضاع في المملكة المتحدة. ففي النصف الأول من اليوم سينصب التركيز على صدور بيانات مبيعات التجزئة. للأسف، لا تبعث توقعات الاقتصاديين على التفاؤل؛ إذ يُنتظر صدور أرقام ضعيفة قد تشير إلى تباطؤ في إنفاق المستهلكين. وفي ظل ارتفاع التضخم وحالة عدم اليقين بشأن الآفاق الاقتصادية المستقبلية، من المرجح أن يقلص البريطانيون من إنفاقهم، مع إعطاء الأولوية للسلع الأساسية. ومن المؤكد أن بيانات التجزئة الضعيفة ستفرض ضغوطاً سلبية على الجنيه الإسترليني.

إذا جاءت البيانات متوافقة مع توقعات الاقتصاديين، فمن الأفضل التحرك وفقاً لاستراتيجية Mean Reversion. أما إذا أظهرت البيانات نتائج أعلى بكثير أو أقل بكثير من توقعات الاقتصاديين، فقد تكون استراتيجية Momentum هي الأنسب.