Xem thêm

02.02.2026 02:28 PM

02.02.2026 02:28 PM

*) xem thêm: InstaTrade Trading Indicators for S&P 500 (SPX)

Kết quả của cuộc họp Fed tháng 1 và việc đề cử Kevin Warsh tạo ra các điều kiện hỗ trợ cho việc tăng giá đồng đô la mạnh hơn, đặc biệt khi kỳ vọng các biện pháp nghiêm ngặt hơn để kìm hãm lạm phát. Tuy nhiên, thị trường vẫn còn thận trọng trước các công bố kinh tế quan trọng, bao gồm báo cáo Non-Farm Payrolls (vào thứ Sáu) và chỉ số ISM PMI cho các lĩnh vực sản xuất và dịch vụ của Mỹ, nhấn mạnh sự cần thiết phải đánh giá cẩn thận các bước tiếp theo của Fed, cũng như tác động của các sự kiện địa chính trị đang diễn ra và các hành động phần lớn bất ngờ từ Trump và Nhà Trắng — như được ghi chú trong đánh giá "USD trong sự phục hồi tăng giá" của chúng tôi hôm nay.

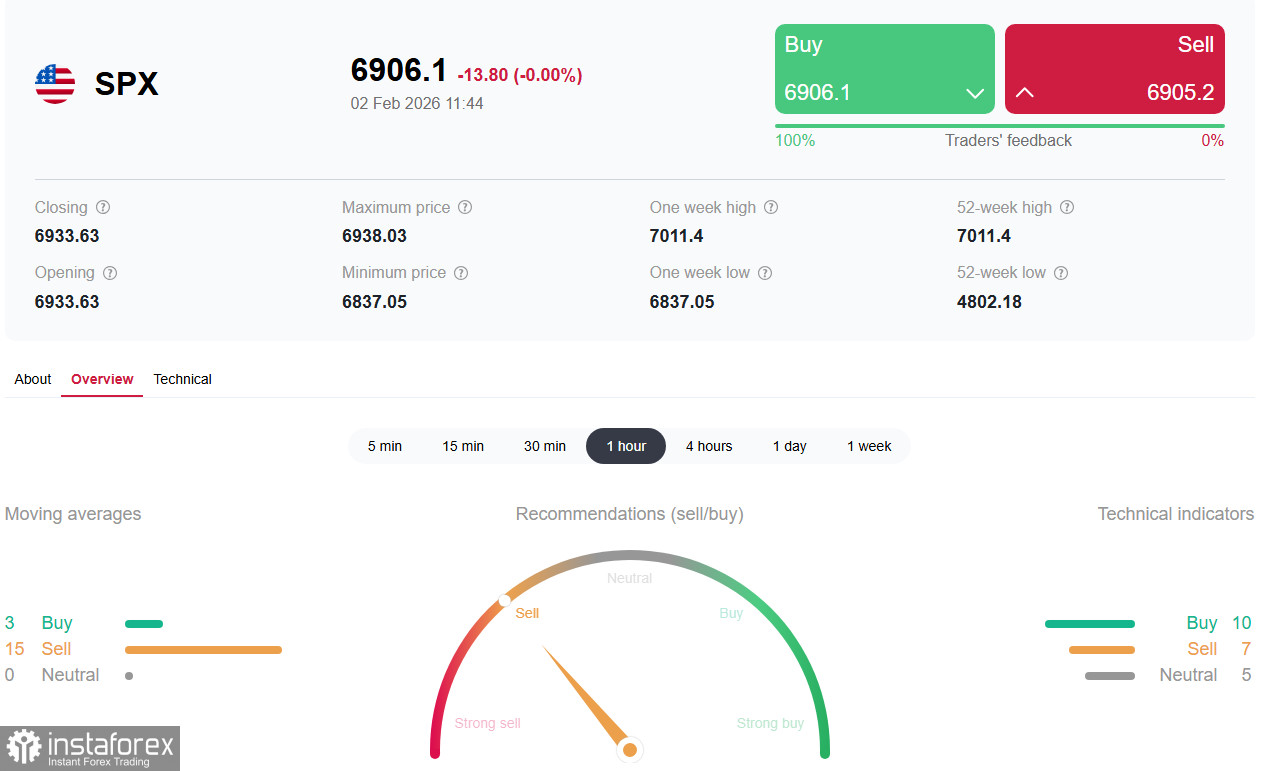

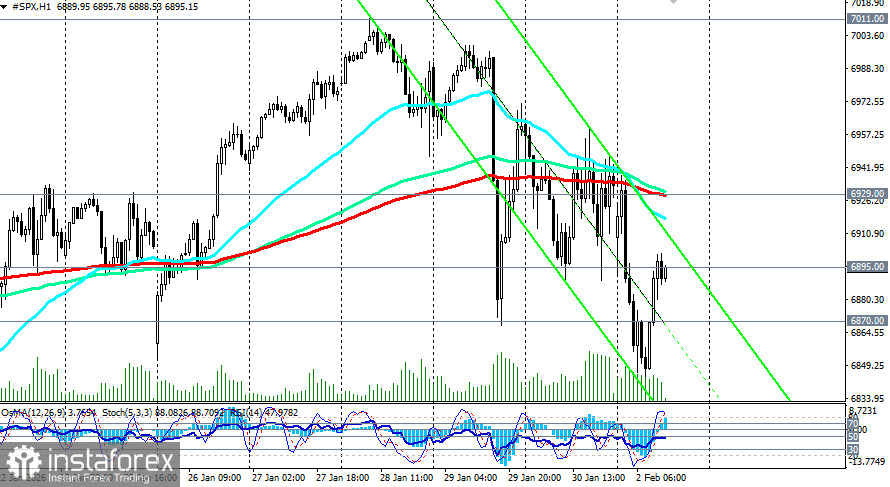

Chỉ số hàng đầu đo lường nền kinh tế Mỹ — chỉ số S&P 500 — đang trải qua một giai đoạn điều chỉnh địa phương, giao dịch trước mức mở cửa của phiên Hoa Kỳ hôm thứ Hai quanh mức 6,895.00 (mức trung bình động 200 kỳ trên biểu đồ 4 giờ). Tuần mở đầu bằng sự giảm, và tâm lý nhà đầu tư vẫn thận trọng.

S&P 500 được xem như thước đo chính của thị trường chứng khoán Mỹ và nền kinh tế nói chung. Nó bao gồm các công ty lớn nhất của Mỹ trên nhiều lĩnh vực, từ công nghệ và tài chính đến năng lượng và công nghiệp, và phản ánh kỳ vọng của nhà đầu tư về lợi nhuận doanh nghiệp, chính sách tiền tệ và các điều kiện kinh tế vĩ mô.

Hiện tại, các động thái chính đang được định hình chủ yếu bởi ba yếu tố: các quyết định nhân sự tại Fed, mùa báo cáo thu nhập doanh nghiệp, và sự bất định kinh tế vĩ mô ngày càng tăng. Chỉ số này vẫn nhạy cảm với bất kỳ sự thay đổi nào trong luận điệu từ các nhà điều hành và những người hoạch định chính sách.

Động lực hiện tại: giai đoạn điều chỉnh địa phương

S&P 500 đã bước vào giai đoạn điều chỉnh địa phương, giảm xuống mức thấp 8 ngày gần 6840.0 hôm nay.

Áp lực trên thị trường đã gia tăng dưới bối cảnh của nhiều yếu tố khác nhau.

Kỳ vọng về sự cải thiện khiêm tốn trong chỉ số PMI sản xuất lên khoảng 48 điểm cho thấy rằng lĩnh vực này vẫn còn trong tình trạng suy giảm (giá trị dưới 50), mặc dù tốc độ suy giảm đang chậm lại. Các nhà kinh tế ghi nhận rằng sự yếu kém trong sản xuất đối lập với sự bền bỉ tương đối trong lĩnh vực dịch vụ, tạo ra một bức tranh kinh tế pha tạp. Việc đọc chỉ số PMI yếu hơn sẽ làm tăng lo ngại về sự suy giảm kinh tế. Ngược lại, dữ liệu thị trường lao động mạnh mẽ sẽ hỗ trợ đồng đô la và củng cố luận điểm của Fed về việc duy trì lãi suất, điều này có thể giới hạn đà tăng của cổ phiếu. Báo cáo việc làm yếu kém sẽ nâng cao hy vọng cho việc nới lỏng sớm hơn nhưng đồng thời cũng khiến lo ngại suy thoái gia tăng.

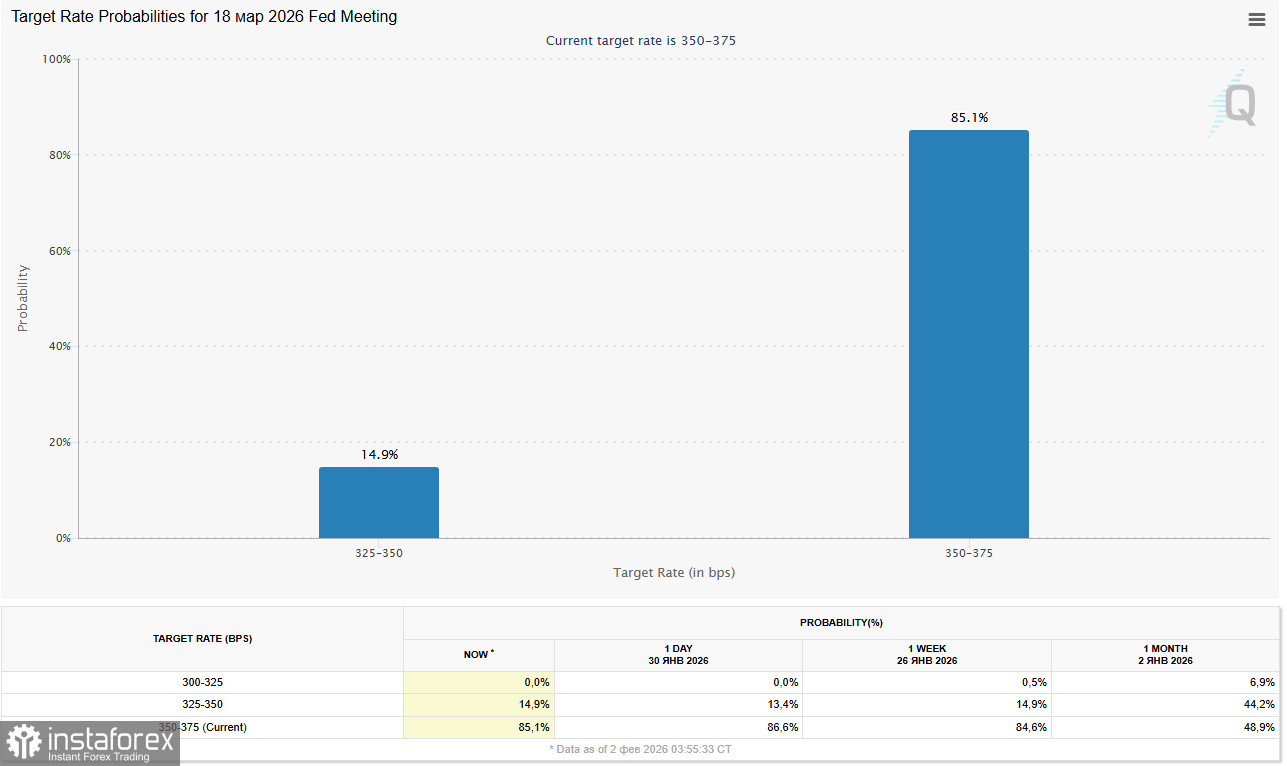

Sự sụt giảm trong lợi suất đi kèm với kỳ vọng rằng Fed sẽ giữ nguyên lãi suất chính sách ít nhất qua các cuộc họp sắp tới.

Công cụ CME FedWatch cho thấy thị trường đang chủ yếu định giá tạm dừng thay đổi lãi suất cho đến khi có tín hiệu rõ ràng hơn về lạm phát và thị trường lao động xuất hiện.

Phân tích kỹ thuật

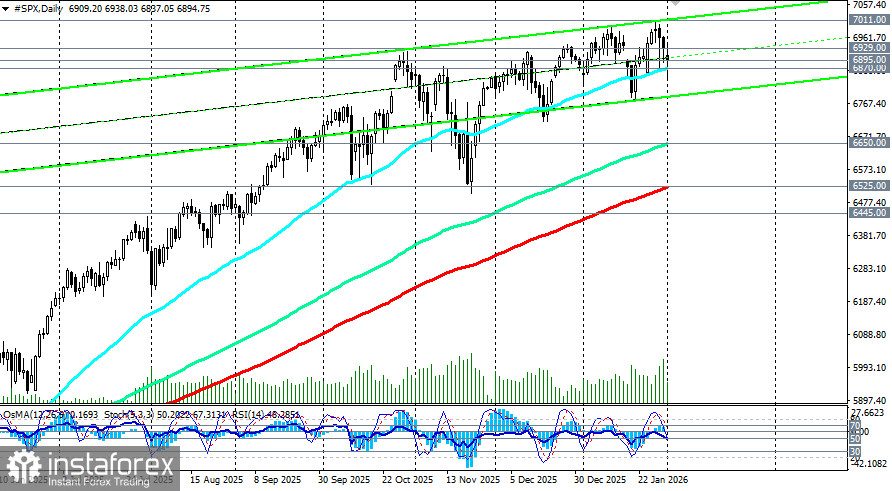

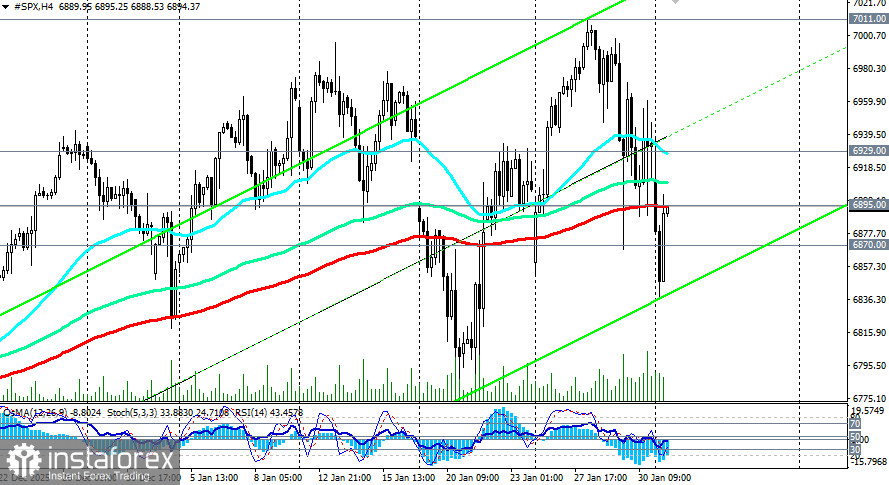

Hợp đồng tương lai trên chỉ số S&P 500 (SPX trên nền tảng giao dịch) mở cửa với một khoảng trống giảm giá và đã ổn định trong vùng "đỏ".

Một vùng hỗ trợ quan trọng vẫn nằm quanh mức 6,870.00 — gần với đường trung bình động 50 ngày. Giữ được mức này là rất quan trọng để ngăn chặn điều chỉnh sâu hơn.

Kháng cự gần nhất là gần 6,930.00 (đường trung bình động 200 kỳ trên biểu đồ 1 giờ). Kịch bản điều chỉnh sâu hơn sẽ được kích hoạt khi phá vỡ vùng hỗ trợ 6,870.00–6,800.00, nhắm tới mục tiêu di chuyển tới 6,700.00–6,650.00 (đường trung bình động 144 kỳ trên biểu đồ hàng ngày).

Kịch bản có thể xảy ra cho S&P 500:

Kết luận

Căng thẳng thương mại gia tăng, rủi ro của các lệnh trừng phạt mở rộng, và việc chính phủ Mỹ đóng cửa một phần đang làm tăng dòng vốn chảy ra từ các tài sản rủi ro. Trong lịch sử, những giai đoạn không chắc chắn như vậy thường tạo ra biến động cao hơn và việc tái cơ cấu vốn theo ngành — hướng tới các ngành phòng thủ và các công ty có dòng tiền chắc chắn — thay vì sự sụp đổ thị trường kéo dài.

Những biến động của S&P 500 hiện tại cũng phản ánh một giai đoạn không chắc chắn cao và sự thích nghi của thị trường với những thay đổi kỳ vọng về chính sách tiền tệ và các rủi ro chính trị. Một đợt điều chỉnh cục bộ có vẻ hợp lý sau đợt tăng giá trước đó và không nhất thiết là dấu hiệu của một xu hướng giảm dài hạn.

Về trung hạn, số phận của thị trường cổ phiếu Mỹ sẽ phụ thuộc vào sự cân bằng giữa lạm phát, thị trường lao động và các hành động của Fed. Đối với nhà đầu tư, điều này có nghĩa là cần tiếp cận một cách thận trọng hơn, đa dạng hóa, và chú ý nhiều hơn đến các tín hiệu kinh tế vĩ mô sẽ định hình con đường tương lai của S&P 500.