18.03.2026 12:47 AM

18.03.2026 12:47 AM

*أنظر أيضًا: مؤشرات التداول لـ XAU/USD

السوق في حالة ترقّب بانتظار الأحداث الرئيسية هذا الأسبوع — اجتماعات البنوك المركزية الكبرى التي ستحدد المسار المستقبلي للسياسة النقدية في ظل صدمة أسعار النفط وعدم اليقين الجيوسياسي.

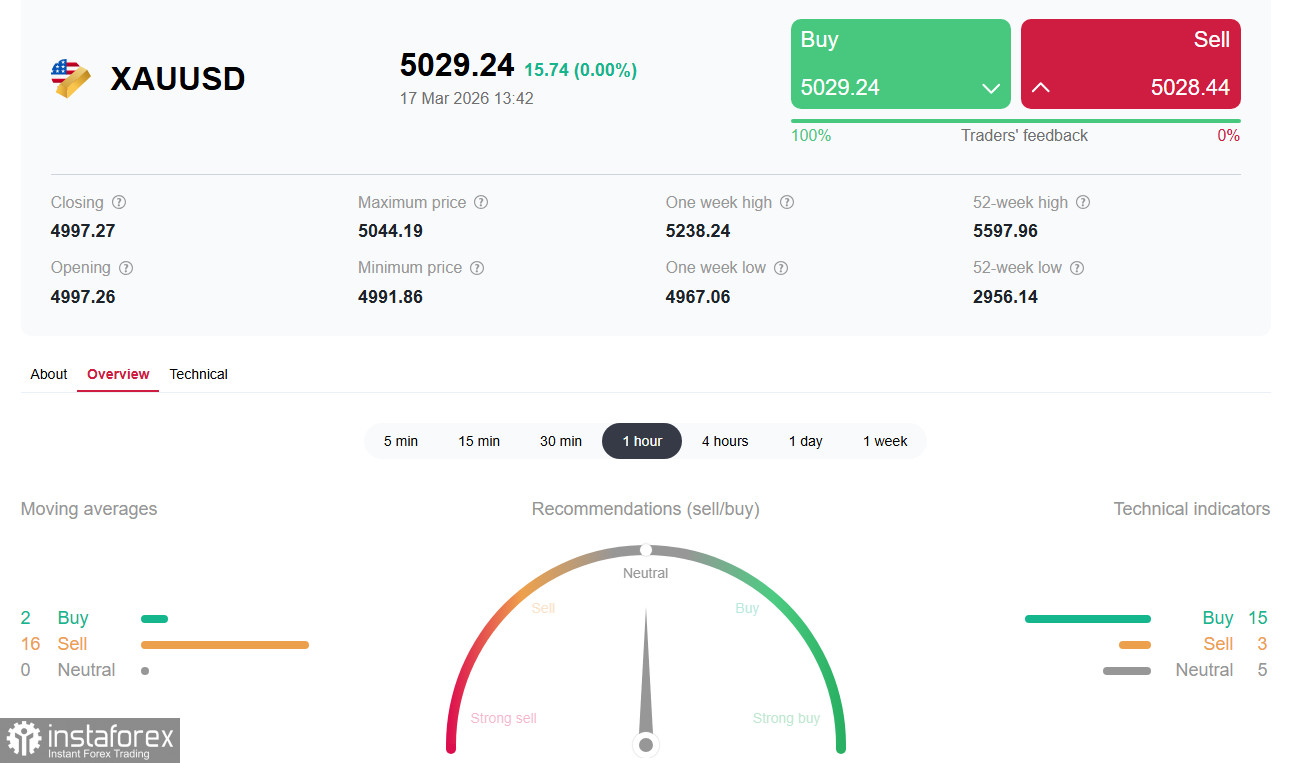

في هذه الأثناء، يواصل الذهب إظهار سلوك يراه كثير من المستثمرين غامضًا: فبالرغم من ضعف الدولار الأمريكي وتصاعد حدة الصراع في الشرق الأوسط، لا يزال المعدن النفيس يتحرك ضمن نطاق ضيق حول المستوى النفسي المهم 5000.00.

مؤشر الدولار الأمريكي USDX صحح هبوطًا مبتعدًا عن المستوى النفسي 100.00.

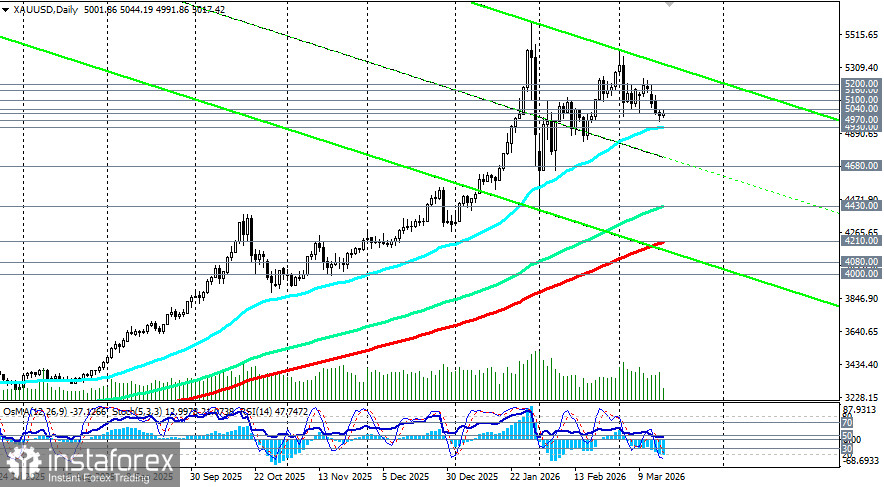

ومع ذلك، لم يتمكّن الذهب من الاستفادة من هذه الفرصة الكلاسيكية للنمو، وظلّ دون تغيير يُذكر. إذ يتماسك سعر المعدن مباشرة فوق مستوى 5000.00، ويتذبذب في نطاق 4970.00–5040.00 بعد هبوطه أمس إلى أدنى مستوياته الأسبوعية.

الصورة الفنية على الرسم البياني للساعة الواحدة ما تزال تميل إلى الاتجاه الهابط؛ إذ يبقى السعر أدنى المتوسط المتحرك الأسي لـ 200 فترة عند 5100.00، وكذلك أدنى المتوسط المتحرك الأسي لـ 200 فترة على الرسم البياني لأربع ساعات عند 5040.00، واللذَين يشكّلان أقرب ومستويات المقاومة الفورية.

السبب الرئيسي للسلوك المتناقض للذهب هو المراجعة الجذرية للتوقعات المتعلقة بالسياسة النقدية للاحتياطي الفيدرالي. منذ اندلاع الحرب في إيران قبل أسبوعين ونصف تقريباً، تراجع سعر الذهب بنحو 5%، في حين شهد الدولار الأمريكي قوة ملحوظة. ومع ذلك، فالمسألة لا تتعلق بالدولار وحده.

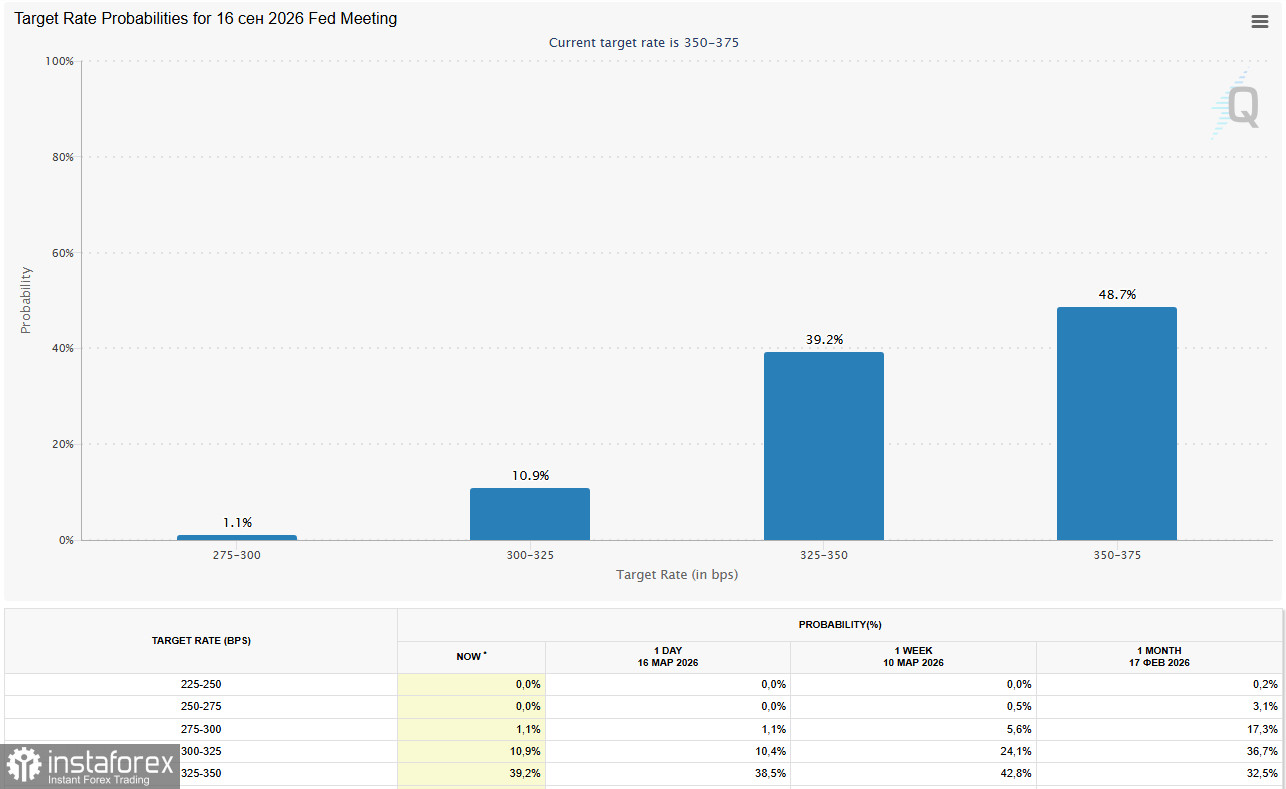

بحلول نهاية الأسبوع الماضي، لم تعد عقود الفيوتشر على أسعار فائدة الاحتياطي الفيدرالي تُسعّر حتى خفضاً واحداً بمقدار 25 نقطة أساس بحلول نهاية العام. هذا يعني أن ما يقرب من 50 نقطة أساس من خفض الفائدة المتوقع قد اختفت من تسعير السوق منذ بداية الصراع. ووفقاً لأداة CME FedWatch، من المتوقع أن يبقي الاحتياطي الفيدرالي على أسعار الفائدة دون تغيير في مارس وأبريل ويونيو ويوليو، مع اعتبار سبتمبر أقرب موعد محتمل لخفض الفائدة، رغم أن الاحتمال لا يزيد عن نحو 40%.

وهكذا، يشتد الضغط على الذهب مع تلاشي التوقعات بخفض وشيك لأسعار الفائدة في الولايات المتحدة. فمخاطر التضخم المتزايدة المرتبطة بتصاعد الصراع في الشرق الأوسط تدفع السوق إلى إعادة تقييم توقعاته.

ارتفعت أسعار النفط مجدداً بعد تراجع مؤقت، بينما يقيّم المستثمرون آثار الاضطرابات في إمدادات الطاقة. فقد توقّف تقريباً عبور النفط عبر مضيق هرمز، الذي يمرّ عبره نحو 20% من الإمدادات العالمية، بسبب الأعمال القتالية.

وتصاعد التوتر بعد هجمات إيران على أهداف في دول الخليج العربي، بما في ذلك منشآت طاقة حيوية في دولة الإمارات العربية المتحدة. وقد هدّد الرئيس الأمريكي Donald Trump بتوسيع الضربات لتشمل البنية التحتية النفطية الإيرانية، ودعا دولاً أخرى للمساهمة في تأمين الملاحة في المضيق.

ويحذّر محللو سوق النفط من أنّ استمرار الصراع لفترة مطوّلة قد يدفع بأسعار النفط إلى مستوى 100–120 دولاراً للبرميل، ما يزيد من الضغوط التضخمية ويبطئ نمو الاقتصاد العالمي. فارتفاع أسعار الطاقة يرفع تكاليف النقل والإنتاج على مستوى الاقتصاد العالمي، وهو ما يغذّي التضخم بدوره. والمفارقة أن هذه المخاطر التضخمية تدفع الاحتياطي الفيدرالي إلى الإبقاء على سياسة نقدية متشددة، وهو ما يضع ضغطاً إضافياً على الذهب.

دعا الرئيس Trump الدول الأخرى للمساعدة في ضمان الأمن في مضيق هرمز، وحثّ الدول التي تعتمد على هذا الممر لدعم الجهود الأمريكية. إلا أنّ الدعم الدولي ما زال محدوداً:

وصرّح Arsenio Dominguez، الأمين العام للمنظمة البحرية الدولية، بأن عمليات مرافقة السفن عسكرياً عبر المضيق لا "تضمن بنسبة 100 في المئة" سلامة السفن، وأن المساعدة العسكرية "ليست حلاً طويل الأجل أو مستداماً".

هذا الدعم المحدود يقلّص العلاوة الجيوسياسية في أسعار الذهب، إذ لا يرى السوق آفاقاً لتصعيد سريع يشمل تحالفاً عالمياً واسعاً.

تأتي قرارات السياسة النقدية المرتقبة من البنوك المركزية الكبرى — الاحتياطي الفيدرالي، البنك المركزي الأوروبي، بنك إنجلترا، بنك اليابان، بنك كندا والبنك الوطني السويسري — في لحظة شديدة الحساسية للأسواق العالمية.

ورغم أن التوقعات تشير إلى إبقاء أسعار الفائدة عند مستوياتها الحالية، فإن التركيز سينصب على التصريحات التوجيهية وكيفية تقييم صناع السياسات لمسار السياسة مستقبلاً، في ظل أن ارتفاع أسعار النفط يعيد إلى الواجهة المخاوف من تجدّد الضغوط التضخمية.

سيكون اجتماع لجنة السوق المفتوحة الفيدرالية يوم الأربعاء محفّزاً أساسياً لتحركات الذهب. تتوقع الأسواق بقاء الفائدة عند مستوى 3.75%، لكن سيتم تحليل التوقعات الاقتصادية المحدّثة (SEP)، و"مخطط النقاط" (dot plot)، والمؤتمر الصحفي لـ Jerome Powell بدقة لرصد أي تغيّر في مسار الفائدة. فارتفاع العوائد الحقيقية على السندات (TIPS) يخلق تكلفة فرصة بديلة للاحتفاظ بالذهب الذي لا يدرّ دخلاً من الفائدة.

إذا أشار الاحتياطي الفيدرالي إلى نبرة "متشددة" (hawkish)، فسيؤثر ذلك سلباً على الذهب عبر تقوية الدولار ورفع العوائد الحقيقية، بينما أي تلميحات "تيسيرية" (dovish) قد تعيد إحياء موجة الصعود.

من المتوقع أن يُبقي بنك إنجلترا سعر الفائدة عند 3.75% في اجتماع الخميس، ما يدفع توقعات التيسير إلى مزيد من التأجيل. كما سيقيّم كلّ من بنك اليابان وبنك كندا وبنوك مركزية أخرى أثر صدمة النفط على التضخم في اقتصاداتها. ويخلق تماسك موقف الحذر لدى البنوك المركزية بيئة يصعب فيها على الذهب أن يجد دعماً مستداماً.

يشهد سوق الذهب لحظة استثنائية تتقابل فيها عوامل الدعم التقليدية — ضعف الدولار والتوترات الجيوسياسية — مع إعادة تقييم جذرية لتوقعات السياسة النقدية للاحتياطي الفيدرالي. فقد جرى تسعير خروج ما يقرب من 50 نقطة أساس من خفض الفائدة المتوقع منذ بداية حرب إيران، ما غيّر جذرياً وضع الأصل الذي لا يدرّ عائداً.

ستكون المنطقة المحورية 4970.00–5040.00 حاسمة في الأيام المقبلة. فاجتماع الاحتياطي الفيدرالي ونبرة Jerome Powell سيحددان ما إذا كان الذهب سيتمكن من التماسك فوق المستوى النفسي 5000.00 أو سيستأنف تصحيحه نحو 4930.00–4850.00. أي تلميحات إلى الإبقاء على سياسة متشددة ستدفع المعدن إلى الحد الأدنى من النطاق، في حين أن الإشارات "التيسيرية" الحذرة قد تحفّز ارتداداً باتجاه 5160.00–5200.00 وما فوق.

في جميع الأحوال، ستظل التقلبات مرتفعة. ينبغي على المستثمرين متابعة التطورات عن كثب في الاتصالات الدبلوماسية حول مضيق هرمز، وبيانات التضخم، والأهم من ذلك، خطاب البنوك المركزية بشأن كيفية تفسيرها لمزيج تباطؤ النمو الاقتصادي ومخاطر التضخم الناتجة عن صدمة أسعار النفط. سيكون النجاح من نصيب أولئك القادرين على التمييز بين الضوضاء قصيرة الأجل والاتجاهات طويلة الأجل — إذ لا تزال العوامل الهيكلية تشير إلى إمكانية تحقيق نمو إلى مستوى 5300.00–5350.00 بحلول نهاية النصف الأول من العام، وإلى تسجيل مستويات قياسية جديدة أعلى من 5600.00 (بافتراض موقف وخطاب مرن من جانب الـFed) في النصف الثاني من العام، لكن الطريق إلى هذه المستويات سيكون شاقًا.